「発注者から規模の大きな工事を任されるようになってきて、建設業許可が気になっているんだけど...でも、500万も貯金なんてないし」

このような悩みを抱えている建設業者の方は少なくありません。特に個人事業主の方にとって、建設業許可の財産要件は大きな関心事の一つとなっています。

実は、建設業許可の財産要件について、「必ず現金で500万円が必要」「法人でないと取得できない」といった誤解が数多く存在します。これらの誤解が、事業拡大の機会を逃す原因になっているケースもあります。

この記事では、建設業許可の財産要件について、一般建設業と特定建設業それぞれの基準や、要件を満たすための具体的な方法を、分かりやすく解説していきます。

財産要件をクリアし建設業許可を取得することで、より大きな工事の受注や、公共工事への参入など、事業拡大の可能性が広がります。ぜひ最後までお読みください。

- 1. 「建設業許可の取得に必要な財産的基礎とは?」

- 2. 「建設業許可の財産要件 | 一般と特定の違いを理解しよう」

- 3. 一般建設業許可の財産要件、2つの証明方法を理解しよう

- 3.1. (1). 直前の決算において自己資本の額が500万円以上であること

- 3.1.1. 一般建設業許可の財産的要件:個人事業主の自己資本計算方法

- 3.1.2. 一般建設業許可の財産的要件:法人の自己資本計算方法

- 3.2. (2). 銀行の預金残高証明で500万円持っていることを証明する方法

- 3.2.1. 資金調達方法は見せ金でも500万円あればOK⁉︎

- 4. 特定建設業の財産要件について

- 5. 「新規開業でも大丈夫!建設業許可の財産要件の証明方法」

- 6. まとめ

「建設業許可の取得に必要な財産的基礎とは?」

建設業許可を取得するためには、請負契約を確実に履行できる経済的な基盤や信用が必要です。

具体的には、会社の口座にある程度のお金があることや、銀行からお金を借りられる関係があることなどが求められます。ただし、最初からたくさんの資金がなければいけないわけではありません。

大切なのは、受注した工事を最後まで責任を持って完工できる経済力があることを証明することです。

建設業の許可には、「一般建設業」と「特定建設業」の2種類があり、それぞれで必要な資産や資金の条件が異なります。

この記事では、主に「一般建設業」に必要な資産や資金の条件についてご説明させていただきます。

「建設業許可の財産要件 | 一般と特定の違いを理解しよう」

建設業許可の財産要件を証明する方法は、一般建設業と特定建設業で大きく異なります。

一般建設業の場合、財産要件の証明は比較的シンプルです。自己資本が500万円以上あることを示すだけでよく、これは決算書類で確認できます。許可の更新時には特別な書類の提出は必要ありません。

一方、特定建設業のより大規模な工事を請け負うための安定して適正な経営基盤が求められるため許可取得はハードルが格段に高くなります。

このような要件の違いは、一般建設業と特定建設業で想定される工事規模や下請け契約の金額の違いを反映したものといえます。事業の成長に合わせて、段階的に許可の種類を検討していくことが現実的な選択となるでしょう。

| 一般建設業の許可 【法第7条第4号】 | 特定建設業の許可 【法第15条第3号】 |

|---|---|

| 下記の(1)、(2)、(3)のいずれかに該当すること | 直前の決算において下記の(1)~(3)の要件すべてに該当すること |

| (1) 直前の決算において自己資本の額が500万円以上であること | (1) 欠損の額が資本金の20%を超えないこと |

| (2) 500万円以上の資金調達能力のあること | (2) 流動比率が75%以上であること |

| (3) 直前5年間許可を受けて継続して営業した実績のあること | (3) 資本金が2,000万円以上であり、かつ、自己資本が4,000万円以上であること |

一般建設業許可の財産要件、2つの証明方法を理解しよう

建設業許可を取得する際、「自己資本が500万円以上必要」という条件を耳にされた方も多いのではないでしょうか。

建設業の財産的基礎要件をクリアするためには主に2つの方法があります。

証明方法

- 直前の決算において自己資本の額が500万円以上であること

- 法人の場合:貸借対照表上の純資産の金額

- 個人の場合:計算式で計算

- 500万円以上の資金調達能力のあること

(1). 直前の決算において自己資本の額が500万円以上であること

一般建設業許可で財産的要件をクリアする方法の1つとして、直前の決算で500万円以上の自己資本があることを決算書や確定申告の記録を提出して証明する方法があります。

*「直前の決算」とは、一番最近に税務署へ提出した決算書のことを指します。個人事業主の場合、3月15日を過ぎた後の決算を「直前の決算」として扱います。

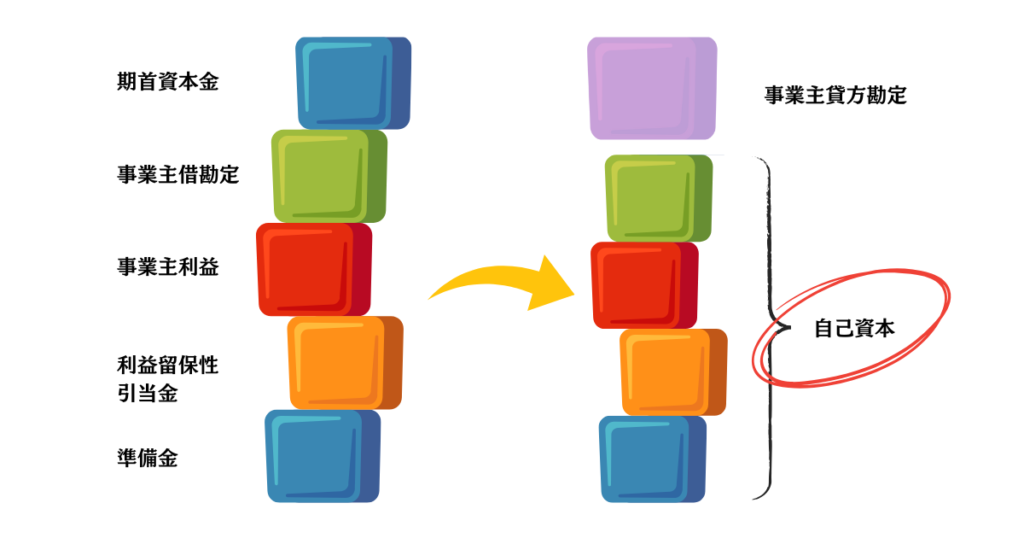

一般建設業許可の財産的要件:個人事業主の自己資本計算方法

個人事業主の場合は、以下の計算式で自己資本の額を算出します。

自己資本金の計算式

期首資本金 + 事業主仮勘定 + 事業主利益 ー 事業主貸勘定 + 利益留保性の引当金 + 準備金 ≧ 500万円

一般建設業許可の財産的要件:法人の自己資本計算方法

建設業許可を申請する際、法人の財産要件は貸借対照表の最後の欄に記載されている「純資産合計」の金額をチェックするだけでよいのです。

下記の表のように、資本金が500万円未満でも、純資産が500万円以上あれば要件をクリアできます。申請に使う決算書は税務署に提出済みの最新のものです。

最新のものとは、例えば3月決算の法人なら、2ヶ月を経過した場合、すなわち税務申告を済ませた5月末以降の申請がスムーズです。

| 資産の部 | 負債の部 | ||

|---|---|---|---|

| 流動資産 | 8,500 | 流動負債 | 4,200 |

| 固定資産 | 12,300 | 固定負債 | 9,800 |

| 繰延資産 | 3,700 | 負債合計 | 14,000 |

| 純資産の部 | |||

| 資本金 | 4,000 | ||

| 資本剰余金 | 2,800 | ||

| 利益剰余金 | 3,700 | ||

| 純資産合計 | 10,500 | ||

| 資産合計 | 24,500 | 負債・純資産合計 | 24,500 |

単位:千円

上のでは、事業を始めた時に用意した元手(資本金)が400万円、その後の事業活動で利益を積み重ねることで、赤枠で囲った純資産合計=自己資本が1,050万円となっているので建設業許可の財産的要件の500万円十分にクリアしていることになるのです。

(2). 銀行の預金残高証明で500万円持っていることを証明する方法

自己資本が500万円に満たない場合でも、「500万円以上の資金調達能力」があることを証明できれば、財産要件を満たすことができます。

具体的には、取引金融機関発行の残高証明書で残高が500万円以上あることを証明する必要があります

*残高証明書は建設業許可の申請受付時から数えて1ヶ月以内のものが必要です。

資金調達方法は見せ金でも500万円あればOK⁉︎

許可申請時に求められる500万円の資金能力は、必ずしも普段から口座に預けている必要はありません。

たとえば、親族や知人からの一時的な借り入れ、あるいは金融機関や公庫からの融資など、さまざまな方法で資金を確保することができます。「見せ金」というと響きは良くありませんが、要は、申請時の証明書提出日に、口座残高が500万円以上あることを示せばよいのです。

特定建設業の財産要件について

特定建設業許可を取得するには、一般建設業許可よりも厳しい資金基準を満たす必要があります。基準は大きく分けて3つあります。

まず、事業の健全性を示す指標として、直近の決算で大きな赤字を出していないことが求められます。具体的には、赤字の金額が資本金の20%以内に収まっている必要があります。

次に、事業の支払能力を示す「流動比率」が75%以上であることが必要です。流動比率とは、1年以内に支払う必要がある借入金などに対して、現金や売掛金などの支払いに使える資産がどれくらいあるかを示す割合です。

最後に、事業の規模に関する基準があります。資本金が2,000万円以上で、かつ自己資本(純資産)が4,000万円以上必要です。この基準は、大規模な工事を安定して遂行できる財務体力があることを証明するものです。

特定建設業許可の詳細な説明はこの記事では割愛します。

「新規開業でも大丈夫!建設業許可の財産要件の証明方法」

まだ決算を迎えていない法人や、これから開業する方でも建設業許可を取得できます。

- 法人の場合は2つの選択肢があります。

- 1つは設立時の貸借対照表で資本金が500万円以上あることを示す方法

- もう1つは銀行の残高証明書で500万円以上の預金があることを証明する方法です。

- 個人事業主の場合は、銀行の残高証明書による方法のみとなります。

*残高証明書は申請日からさかのぼって1ヶ月以内に発行されたものを用意する必要があります。

まとめ

建設業許可の財産要件は、一見ハードルが高く感じるかもしれません。

しかし、500万円の資金能力の証明方法には、大きく分けて2つの選択肢があります。1つは確定申告などの決算書類で自己資本が500万円以上あることを示す方法、もう1つは銀行の残高証明書で500万円以上の資金があることを証明する方法です。特に資金調達については、一時的な借入れなど柔軟な対応が可能です。

まずは自社の状況に合った証明方法を選び、必要に応じて行政書士に相談することをお勧めします。建設業許可は事業拡大の重要なステップとなりますので、しっかりと準備を整えて申請に臨みましょう。

申請内容に応じた

報酬額の基準

申請内容の複雑さや必要書類の状況により、報酬額は異なります。

以下の3つの代表的なケースをご参考ください。